株は個別銘柄に投資するため、リスクも大きく躊躇う方が多いとは思いますが、政府が推奨しているiDeCoやつみたてNISAを検討している方は多いのではないでしょうか!?

私もその1人で株の前に、iDeCo→つみたてNISAと開始しています。

私が始まる前、一番知りたかったのは「実際の運用実績」でしたが、なかなか見つける事はできなかったので、この記事ではつみたてNISAの基本と実際の運用実績についてお伝えできればと考えています!

※新NISA開始に伴い全体的に見直しました。2024/2/4変更

つみたてNISAの基本

政府(金融庁)が推奨している制度です↓

(外部リンク)つみたてNISA : 金融庁 (fsa.go.jp)

運用益は非課税であり以下の特徴があります。

・年間40→120万円(毎月最大10万円)まで大幅拡大!

・非課税保有期間=無期限化!

・スポットで同じ投資信託を購入することも可能!

初めは少額から始めて、大幅な急落時にスポットで同じ投資信託を成長投資枠で購入するのが精神的には良いかと思います!安い時に買った方が後々利益の拡大に繋がります。

また、初めから高額は怖いと感じるようであれば、SBI証券等では最低積立金額が「100円」からも選択可能ですので、初心者にはうれしいですね!

つみたてNISAのメリット

大きなメリットは↓の3つかと思います。

投資では「長期・積立・分散」の基本を守ると成功率が高まり、元本割れリスクを軽減し、元本より増やす可能性を高くできることが分かっています。

つみたてNISAではこの基本を守るように設計されています。

メリット1:毎月積み立て

日々株価は上下するため、初心者には投資タイミングは難しいです。

一括で購入した後に下落ということも充分ありえます。

そんな時に有効な方法が、一括ではなく分割して購入する方法です

※ドルコスト平均法といいます。

つみたてNISAでは決まった日以外に投資は不可、決まった金額以外に投資は不可(限度額の範囲内で変更は可能)ということで必ずドルコスト平均法となるように設計されています!

また、期間も無期限のため、「長期」も兼ね備えています。

メリット2:厳選された金融商品

「長期・積立・分散」とは外れますが、初心者にはどの金融商品を選べばいいか分かりません。

中には高額な手数料を必要とする金融商品もあります。

しかし、つみたてNISAの金融商品は金融庁が厳選したリスクの低い金融商品(200程度)しか選択できません。

初心者としては多いと逆に迷ってしまいますので、これもメリットの1つと考えています。

(外部リンク)金融庁HP

投信信託では個別銘柄ではなく、複数銘柄に分かれているので、そもそも分散ができています。さらにS&P500やオールカントリー等もっと広範囲に分散することが可能です。

メリット3:運用益が非課税

通常、株式や投信信託では運用益に税金がかかります。

しかも20.315%とかなり高いです。

仮に100万円増えたとしても約20万円が税金として引かれます。

もちろん損失が発生する可能性もあります。

つみたてNISAではこの運用益が非課税(税金がかからない)

であることが最大のメリットと考えています。

つみたてNISAのデメリット

デメリットとしては以下が挙げられますが、何れも大きなデメリットであるとは考えられません。

①厳選されたメリットの反面、金融商品が限定されている

→初心者の場合、多くても選びきれないので、ある程度、選別されている方が良いかと思います。

②損益通算ができない

→損が発生した場合、その他の口座の益と相殺することが可能ですが、つみたてNISA口座は対象には含まれません。

ただし、そもそも損がでないように長期・積立・分散を満たすように設計されていますので、よほど短期で解約しない限りは損はでないと思います。

つみたてNISAの注意点

運用益は非課税ですが、

投資信託を運用する上では手数料がかかります

※つみたてNISA以外でも同様です

買付手数料、信託報酬、信託財産留保額、解約手数料と様々な種類があります。。

覚えておいてほしい事としては年間の合計が「年間0.1%」を目安にするという事です。

いくら運用益が非課税とは言え、この手数料が多いと結果的に運用益が少なくなります。

後述しますが、私が保有している

「三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)」

では↓のとおり手数料が安くなります。

全世界株式(オール・カントリー)

・買付手数料(税込):なし

・信託報酬 (税込)/年 :0.05775%以内

・信託財産留保額:なし

・解約手数料(税込):なし

ノーロード型といい買付手数料がかからない投資信託をつみたてNISAでは中心としていますが、アクティブファンド等では高めの手数料となる金融商品もあります。

インデックスファンド・アクティブファンド等の説明はここでは割愛します↓が参考です。

あわせて読みたい

-

-

初心者が知っておくべきインデックスファンドとアクティブファンドの違い

2023/3/19

初心者がまず初めに知っておくべきインデックスファンドとアクティブファンドの違いをまとめました!投資信託を始めようと思っている方にオススメです!

私の金融商品

ちなみに私が選択しているのは以下の3つです。

基本的に米国のS&P連動型と、全世界株式連動型を選択しています。

最近は米国が不調ですので全世界型の②だけでも良いと思います。

①三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)

②三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

③SBI-SBI・V・S&P500インデックス・ファンド

※④SBI-SBI・V・全米株式インデックス・ファンド(新規積立はなし)

→ちなみに上記で説明した手数料は①:0.0968%以内、③0.0938%程度、④0.0938%程度

2024/1/8追記 現在は②のオール・カントリーのみとしています。手数料も0.05775%まで下がっていますね!

全世界株式の②は対象銘柄が全世界のため、少し手数料は高めですが、それほど気にするレベルではないと思います。

つみたてNISAの運用実績!!

お待たせしました!気になる運用実績は以下のとおりです↓

2022年6月から運用開始して、各月末の増減額です。

| 2022年6月 | 2022年7月 | 2022年8月 | 2022年9月 | 2022年10月 | 2022年11月 | 2022年12月 | |

| 積立元本 | 30,000 | 60,000 | 90,000 | 120,000 | 150,000 | 180,000 | 210,000 |

| 増減額 | -1,014 | 2,779 | 4,223 | -1,612 | 12,046 | 4,409 | ‐10,077 |

| 2023年1月 | 2023年2月 | 2023年3月 | 2023年4月 | 2023年5月 | 2023年6月 | |

| 積立元本 | 240,000 | 270,000 | 300,000 | 330,000 | 360,000 | 390,000 |

| 増減額 | -2,877 | 6,049 | 5,254 | 13,316 | 33,829 | 69,051 |

| 増加率 | -1.2% | 2.24% | 1.75% | 4.04% | 9.40% | 17.71% |

| 2023年7月 | 2023年8月 | 2023年9月 | 2023年10月 | 2023年11月 | 2023年12月 | |

| 積立元本 | 420,000 | 450,000 | 480,000 | 510,000 | 540,000 | 570,000 |

| 増減額 | 76,212 | 83,537 | 72,740 | 50,111 | 99,180 | 106,257 |

| 増加率 | 18.15% | 18.56% | 15.15% | 9.83% | 18.37% | 18.64% |

| 2024年1月 | 2024年2月 | 2024年3月 | 2024年4月 | 2024年5月 | 2024年6月 | |

| 積立元本 | 720,000 | 770,000 | 820,000 | 870,000 | 920,000 | |

| 増減額 | 161,000 | 210,280 | 250,867 | 242,520 | 303,927 | |

| 増加率 | 22.36% | 27.31% | 30.59% | 27.88% | 33.04% | |

| 2024年7月 | 2024年8月 | 2024年9月 | 2024年10月 | 2024年11月 | 2024年12月 | |

| 積立元本 | ||||||

| 増減額 | ||||||

| 増加率 |

2024年からはオールカントリー1本として、月額も3→5万円に増額、スポットで成長投資枠での購入も実施しています!

※増減額は単月ではなく合計額になります

マイナスとなっている月も多いですが、実際のものをお伝えしています!

なーんだ全然増えてないじゃない!?と思われる方も多いとは思いますが、米国が低迷しているのが理由です。

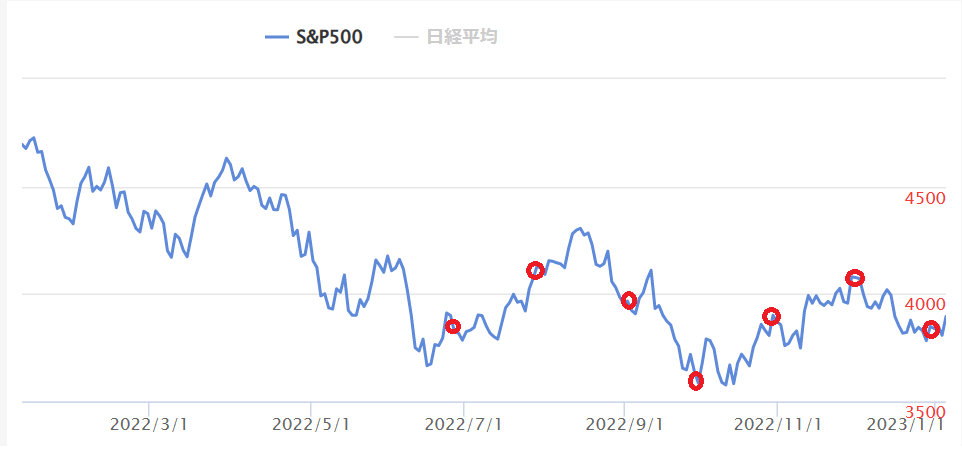

米国の指標S&P500(日本で言うTOPIXや日経平均をイメージしてもらえればよいです)の推移は以下のとおりです。

それぞれ2022年6月末から2022年12月末に赤丸をおいています。

2022年7月、8月、10月末は比較的上昇しているのでプラスとなっていますが、その影響を加味しても2022年9月末は低いため、9月末はマイナスとなっています。

ただし、つみたてNISAでは長期的に投資するため、過去のS&P500の推移をみると↓のとおり長期的には上昇しているため、長期・積立・分散をもとにしているつみたてNISAは失敗の確立が低い事が分かるかと思います。

※現在は低迷中ですが過去の実績から上昇にいくという前提です。

もしろ安い時にたくさん購入している方が後々上昇率も高いため、初めの方がマイナスとなることをむしろ喜んでもいいと思っています!

つみたてNISA開始までどれくらいかかるか?

それでは実際につみたてNISAを開始する時の注意点をお伝えします。

私はすぐにできるものかと思っていましたが、具体的には↓のように申し込みから2か月くらい期間がかかりました。。

SBI証券の場合ですが、どの証券会社もそれほど変わらないと思われます。

スケジュール

2022/4/4:SBI証券WEB申込(後日本人確認書類を送付)

4/7:本人確認書類審査完了のお知らせ(後日初期設定)

5/12:作成した代表口座に振込入金

5/31:クレジットカード入金、投信るいとうお買付預り金振替

6/2:つみたてNISA開始!(初約定)

※以降各月末に請求、26日引き落とし設定

意外と開始までに時間がかかります。。

1ヵ月くらいかなと思っていました^^;

口座を作成しても止めたければ解約してもいいですし、少額(100円等)から開始もできるので、将来的に始めようと思っている方は作成しておいても良いかもしれません。

※通常の証券口座(課税口座)とは異なります