もともと投資に興味がなかった私が一番先に行き詰ったのが、株式、債券、投資信託、、と、たくさん種類があり過ぎて何から始めれば良いか???でした。いろいろと検討した結果、様々な金融商品を取りそろえた投資信託から始めようと思ったわけを投資信託の基本とリスクを踏めてご紹介します!

投資信託の基本

それでは投資信託の基本を初心者向けにご紹介します!

まずはそもそも投資とは何かをおさらいします↓

投資の基本:長期・積立・分散

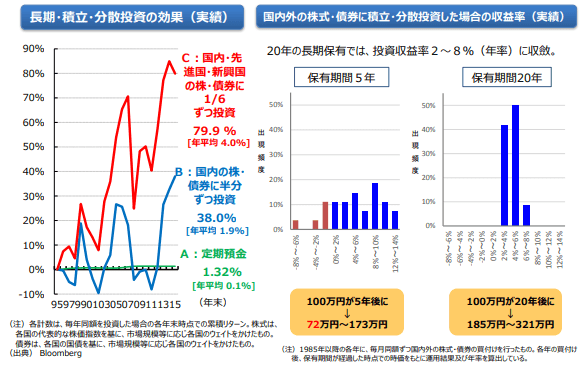

老後2000万円問題の元となった、金融審議会市場ワーキング・グループ報告書『高齢社会における資産形成・管理』では投資について「長期・積立・分散投資による効果は、積立が長期であればあるほど、投資先を分散すればするほど、収益がバラつきにくくなる特徴がある。1985 年以降の各年に、毎月同額ずつ国内外の株式・債券に積立・分散投資したと仮定し、各年の買い付け後、保有期間が経過した時点での時価をもとにして運用結果を算出すると、保有期間が5年ではマイナスリターンも発生するが、保有期間が20 年になるとプラスリターンに収斂し、さらにそのバラつきも小さくなる。」と紹介されています。

①長期

上図(左)のとおり定期預金は一定の比率により増加しますが、株式、債券は増減を繰り返します。ただし、上図(右)のとおり、保有期間が長いほどリターンがマイナスになる可能性は低くなり、20年保有しているとリターンがプラスとなっていることが分かります。あくまで過去のデータに基づいた結果ではありますが「長期」で保有する事により、リスクが削減され、リターンが増える事が分かります!

②分散

上図(左)のとおり、「国内・先進国・新興国の株式・債券に1/6ずつ投資したA」と「国内の債券・株式に1/2ずつ投資したB」ではAの方がリターンが大きく、かつ、Aはマイナスとなっていないことから、様々な種類の投資をした方がリスクも少ない事が分かります。

③積立

②の分散にも関係しますが、購入時期を分散させる積立も重要な要素です。株式・債券は増減をしていくので増加した時にまとめて購入できればいいですが、日々仕事や子育て等で動向を注視している時間が取れないという方には毎月一定額を購入し続けることで、増減が分散される事になります。

投資信託とは

上記の投資の基本を踏まえて、①長期と③積立は意識すれば素人でも出来るような気はします。が、分散は難しく感じないでしょうか!?初心者には何を買えば「分散」になっているのかが分かりづらいかと思います。

一般的には、国内債券<海外債券<国内株式<海外株式の順にリスクが高く、リターンが大きいとされています。これらを組み合わせて購入すれば良い事はイメージがつくと思いますが、国内だけでもたくさん株式があり、海外まで含めるとすべてを1つずつ企業情報、売り上げ、配当性向、、を調べていき、また日々の動向も見ながら選んでいくことは初心者には難しいですし、勉強したとしてもかなりの時間を費やして購入、売却を繰り返す必要がありますね。

そんな方にオススメなのが投資信託です!

投資信託(ファンド)が目論見書という運用指針に基づきファンドマネージャー(運用のプロ)が投資先を選定してくれるのが投資信託です。国内・国外の債券、株式、さらに不動産(REIT)や金等をどのような比率でいつ購入・売却するかを決めてくれます。そこへ私たち投資家がファンドへ投資して、運用益を返してくれます!

投資信託ごとに目論見書や過去の運用実績が公開されているので、自分にあったものを選択するだけで済みます!

投資信託の注意点

初心者が気をつけておくべき(知っておくべき)注意点としては↓となります。

| 注意点 | 詳細 |

|---|---|

| 元金割れの可能性がある | プロが運用するとは言え、株式・債券の変動を完全に予測できるわけではないので、元金割れの可能性はあります (ただし個人でするよりはかなり低いと思います) |

| 手数料がかかる | 1.購入時に手数料がかかることがあります(購入手数料) 2.投資信託の保有額によってかかります(信託報酬) 3.換金時に手数料がかかることがあります(信託財産留保額) |

| 分配金(配当金) | 投資信託によっては分配金がありますが、投資信託の運用資金から支払われます。そのため分配金は増えますが、投資信託の価値は支払うことにより下がり、結果的に変わりません。分配金の額だけで投資信託を選択しないように注意しましょう。 |

| 税金がかかる | 運用益だけを見ていると増えた気になりますが、売却時には約20%の税金がかかるので、投資信託の増加額と手取り額が違う事には注意しましょう。NISAを活用すれば非課税となります。 |

投資信託のメリット

初心者が知っておくべきメリットとしては↓となります。

| メリット | 詳細 |

|---|---|

| 少額から始められる | 株式ですと100株からとなり数十万が必要となりますが、販売会社によっては100円からも可能です。 |

| プロにお任せできる | 何を買っていいか分からなくてもプロが運用してくれます。また、市場の動向をチェックする時間を費やす必要がないこともメリットかと思います。 |

自分で株式や債券を購入するには知識も時間もないので、

投資信託の方が安心ですね。

投資信託の種類

投資信託は数千種類あり、初心者がその中から最良のものを選ぶのは難しいと思います。ただ、大きく2つの種類に分類することができますので、自身のタイプに合わせて選択することができます。

| インデックス | アクティブ | |

| 概要 | 日経平均株価等の指数に連動するため、アクティブよりはローリスク(ローリターン) | 指数を上回るようにファンドマネージャーが株式等を厳選して投資するため、インデックスよりはハイリスク(ハイリターン) |

| 費用(信託報酬) | 低い | 高い |

アクティブの方がハイリターンではありますが、

費用がかかるため、費用も考慮して選択する必要があります!

具体的な投資信託例

人気のインデックスはVTIでしょうか!?VTIとはアメリカのバンガード社(世界3大ファンドとも呼ばれる資産運用会社)が提供している米国上場企業全体(4000社)に投資するETF(上場企業投資信託)です。アップルやマイクロソフト等の株式も含まれます。

※VTIは正式名称が「バンガード・トータル・ストック・マーケットETF(Vanguard Total Stock Market ETF)」で、株式等の銘柄を識別するために付けられた記号のことです。

特徴としてはインデックスのため手数料が安いことです。(アクティブでは1%前後)

| 楽天VTI | SBI・VTI | |

| 信託報酬 | 0.1620% | 0.0938% |

| 純資産総額 | 5558億円 | 721億円 |

| トータルリターン | 25.60%(1年) | 15.59%(将来値) |

米国のETFのため、最低単価が数万ですが、楽天VTI、SBI・VTIともに楽天とSBIがVTIに投資する投資信託という形態をとっていることから、100円から始めることができます!

その他、米国のため、VTIでは外国株式取引口座の開設やドルへの両替等、手間もかかります。

楽天が先にVTIを始めていたので純資産総額が高く、昨年発売されたSBI・VTIは後発となることから純資産総額が低いですが、信託報酬は少なくなっていますね!(今後増額される可能性はありますが)そのため、トータルリターンも1年経過していないため将来値となっています。

また、それぞれクレジットカード払いではポイント還元があるのも特徴ですね!

1万円を1年間投資すると楽天では2560円増えて、16円の信託報酬がかかることになりますね!

(ここ数年はトータルリターンが高めですが、低い時でも6~7%を維持しているのでかなり高めかと思います。)

NISA口座でない場合には、ここに20.315%(所得税15%+住民税5%+復興税0.315%)かかります。上記ですと2560×0.20315=520円で増加額は2560-520円=2040円となりますね。

ただしあくまで「米国」の「株式」への集中投資となるので、分散投資という観点からは少し偏りがでてしまいます。Apple、Microsoft、Amazon、Google等、世界を牽引する企業が多いですが、米国市場の動向次第では元金割れの可能性もあることには注意が必要です。