2024/8/15 追記 2024/8/5 の日経平均暴落により銘柄入れ替えを行ったので、記録して残しておきます!最安値31,156円、2024/7/11に最高値42,426円を記録してから、11,270円の大幅な下落でしたね。

2022/5に初めて個別株を購入してから、早2年が経ちました!

そこで、定点記録として、高配当株投資をする上で重要だと感じる4つの力、投資結果、現時点のポートフォリオをまとめました!

昨年から1年経過して銘柄数は30銘柄→45銘柄くらいに増やしています。方針変更によるもので今後も銘柄数は増やしていく予定です。

昨年はジュニアNISAを除いた結果でしたので、今年もジュニアNISAを除いた結果としています!

意外と譲渡益が配当金並みにありました^^;

昨年との実績比較(4月末時点)

・年間配当金は「50万円」超→「80万円」超!

・累計利益(配当金、譲渡益)は「50万円」超→「170万円」超!

・評価益は「13%」以上→「60%」以上!

日経平均の下落により大きく含み益は減っていますが、一時的なもので長期的には上昇が見込まれるので、そこまで気にしていません!投資期間が長いほど含み益が増え、一時的な含み益の低下はだんだん気にならなくなり、むしろ安く買えて嬉しく感じるようになってきました!

もちろん投資にはリスクがあります。ただ、リスクを取らない事によるリスク(インフレリスクなど)もあり、正しく学び、適切なリスクを取ることで、得られるリターンがあると考えるようになりました!

資産形成が必要と思った理由、日本株かつ大型株をメインとした理由等については1年前のブログで書いたので、今回は投資して気づいた重要だと感じる4つの力とポートフォリオの4分類をメインに書こうと思います!

あわせて読みたい

年間配当金額を増やすために重要だと考える「4つの力」

2年ばかりではありますが、高配当株投資をしてきて、「年間配当金額を増やす」という観点で必要だと感じるのは次の4つの力です。重要性が高い順番にしています。

イメージとしては継続力が40%、入金力が30%、資金管理力が20%、分析力が10%です。賛否はあると思いますが、あくまで私が年間配当金80万円を達成するにあたって必要と感じた順番です!

1.継続力

1番重要だと感じるのは継続力です。なーんだと感じるかもしれません。

ただ、暴落時や想定外の減配などは心理的にかなり辛いです。(特に始めたばかりの初心者には辛いと思います)

リーマンショック(異常値)を除き、日経平均は長期的には上昇傾向にあることから投資を長期間継続することが年間配当金額を増やす上で最も重要だと考えています。あくまで「長期投資」という観点がないと一時的な心理状況により退場となる可能性が高いです。そうなっては年間配当金額を増やす所の話ではなくなります。

そもそも高配当株投資をする上での大前提として継続力が大事だと感じています。

以下記事は投資信託に関するものですが、

年利4%・20年継続できれば資産は約2倍

年利6%・20年継続できれば資産は約3倍の試算です。

(税金考慮なしではありますが、長期間継続の効果はかなり大きいことがわかります)

あわせて読みたい

-

-

【初心者向け】利回りと複利の考え方~30年後にいくらになる?

2023/3/18

初心者向けに投資信託の利回りと複利の考え方、30年後にどれくらい増えているかをまとめました!

2.入金力

続いては入金力だと考えています。

いくら分析力があったとしても株数が少なければ年間配当金額は増えません。

仮に超優良銘柄を見つけて配当金額が10倍になったとしても、配当金額100円分だけ購入していたのであれば、1000円にしかなりません。もちろん、年間配当金額を増やすという観点から分析力は重要ではありますが、仮に分析力に欠けていても王道の銘柄を選び配当金額1万円分を購入していれば10万円になり、年間配当金額が9万円急増します。

我が家では投資を始めてから入金力を高めようとした訳ではありません。

元々投資嫌いでしたので、定期預金と学資保険で乗り切ろうとしていました。ただ老後への不安があり、100歳までの家計簿を作ると全然足りない事が判明(愕然としました)。そこで考えたのは「転職」です。私もパパも投資をする前に転職をしており、年収を増やすことで老後対策をしようとしていました。そのため、投資をする時点ではある程度の現金(定期預金、学資保険は解約)があり、それが年間配当金額を増やす上で大きな働きをしてくれました!

投資期間は2年ですが、資産形成という点では9年くらいとなります^^

3.資金管理力

暴落時に購入する事で年間配当金額を効率よく増やすことができます!

暴落時に資金がなければ欲しくても買うことができません。そのため、単純な入金力に加えて、資金管理力も重要だと考えています。ちなみに私はこれが苦手です。。

ただ、配当金を実際に受け取ってこそモチベーションが上がり、長期投資もできると考えているので、最初の頃は割安と思う銘柄はある程度購入した方が良いとも思っています。

今はある程度、年間配当金額を増やすことが出来たので、今後は資金管理力を強化して、暴落に備えようとも考えています。コロナショックは投資を始める前で、○○ショックというものを経験しておらず、投資家としてはまだまだだと感じるのと同時に周期的にはそろそろ起きてもおかしくないので、しっかり備えたいと考えています!

4.分析力

1~3の力があっても分析力がなければ、本来は買うべきではない銘柄を購入する事で、減配により年間配当金額を減らしてしまうことになります。ただ、それでも王道の大型株をメインとしていれば、そのリスクは小さく、1~3の力の方が大きいと感じています。もちろん、分析力が不要という訳ではありません。

私自身も「単元で購入」する場合には、先輩方のブログ・Youtube の他、少なくとも自身でIRBANKから過去10年の各指標の推移、会社HP、中期経営計画(配当方針含む)、有価証券報告書(ざっとではありますが)を確認して総合的に判断しています。

中小型株は正直難しいと思います。私も最近になってようやく少しずつ購入しています。初心者の方は王道の大型株をメインとした方が無難かなと思います。

ポートフォリオの4分類

現時点の私の考え方とポートフォリオを紹介します!

1.主力、2.準主力銘柄

主力銘柄に変更はありません。

◆1.主力銘柄

| 銘柄 | 理由 |

|---|---|

| 三菱商事 | 【商社】時価総額1位かつ配当利回りが高い |

| 東京海上HD | 【保険】時価総額1位 |

| 三井住友FG | 【銀行】時価総額2位かつ配当利回りが高い |

◆準主力銘柄

以前から購入したかった三菱UFJFG、NTTを追加していますが、その他変更はありません。

2024/8/15追記 大和ハウス工業を分散目的銘柄に変更(ゼロ金利解除に伴う建設業の業績不安、株数を増やすことはなさそう等の理由)代わりに利回り4%を超えた三井物産、利回り5%を超えたMS&ADを準主力銘柄に昇格

| 銘柄 | 理由 |

|---|---|

| 伊藤忠 | 【商社】時価総額2位 |

| 積水ハウス | 【ハウスメーカー】時価総額2位 |

| 三菱HCC | 【リース】時価総額2位 |

| 三菱UFJFG | 【銀行】時価総額1位 |

| NTT | 【通信】時価総額1位 |

| 三井物産 | 【商社】時価総額3位 |

| MS&AD | 【保険】時価総額2位かつ配当利回りが高い |

3.優待銘柄

優待目的は優待が拡充されるなどの理由があれば300株保有もありますが、原則は100株までです。

あくまで分散目的の意味合いが強いため、100株以上の保有は原則考えていません。

そのため、今後は株数ではなく、銘柄数が増えていくことになると思います。

参考として私が保有している銘柄(取得金額が高い順)を載せておきます!業種分散の他、ディフェンシブ銘柄である食料品を優先して購入しています!

| 自社製品 | 中小型株 |

|---|---|

| 日清オイリオ | 長瀬産業 |

| 大塚ホールディングス(売却済) | 平和不動産 |

| 日本ハム(売却済) | 全国保証 |

| 明治ホールディングス | NECキャピタルソリューション |

| イオンモール | リコーリース |

優待廃止の流れに反していますが、自社製品の優待もしくは中小型株の優待を原則としています。PBR1倍割れ対応もあり、優待は一部では残るという考えと、単純に優待をもらうと配当金以上のモチベーションアップに繋がるためです。これも継続力に繋がると考えています。

4.分散目的銘柄

同じく分散目的も原則は100株までです。主力・準主力・優待目的銘柄以外がここに該当します。

また、取得単価の1.5~2倍となった場合には売却益も狙っている銘柄も含まれます。

REITも分散目的銘柄の1つです。ポートフォリオ全体の4~5%あります。チャンスがあれば10%程度まで増やしたいと考えています!配当月の分散になるのもメリットの1つと感じています。

優待銘柄も分散目的銘柄もあくまで分散が目的であり、優待があるかないかの違いです。

購入の優先順位

あくまで、主力銘柄>準主力銘柄>優待・分散目的銘柄です!

最近主力銘柄を大きく買い増ししていませんが、単純に割高だからです。適切な水準になれば最優先で購入します!

それぞれ割合は同程度ですが、銘柄数は大きく異なります。今後も割合は同程度かと思いますが、銘柄数は主力・準主力銘柄に変更はなく、優待・分散目的銘柄が増えていく予定です!

2024/8/15 割合・銘柄数更新(ジュニアNISA、つみたてNISA等を除く)

| 分類 | 割合 | 銘柄数 |

|---|---|---|

| 主力 | 37%→41% | 3 |

| 準主力 | 28%→26% | 6→7 |

| 優待目的 ・分散目的 | 35%→33% | 36→38 |

現在のポートフォリオ

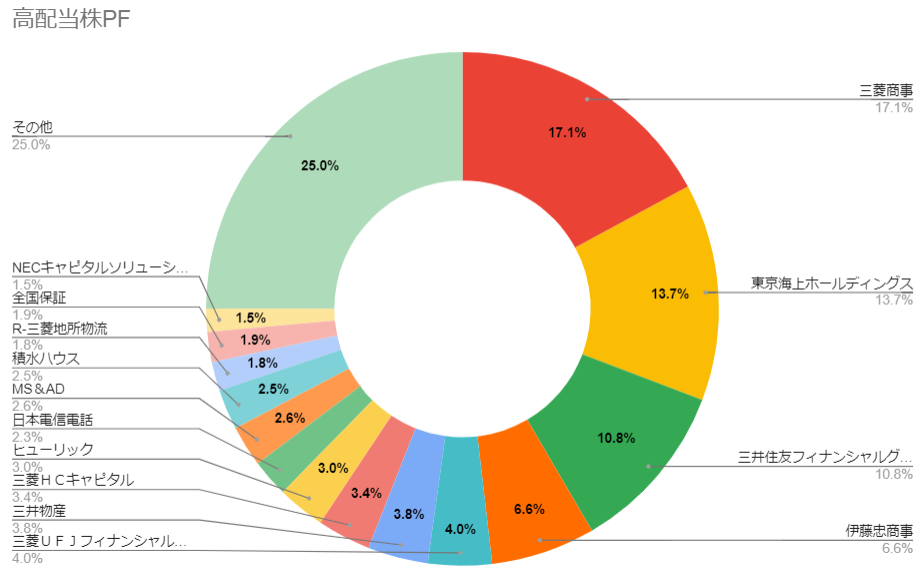

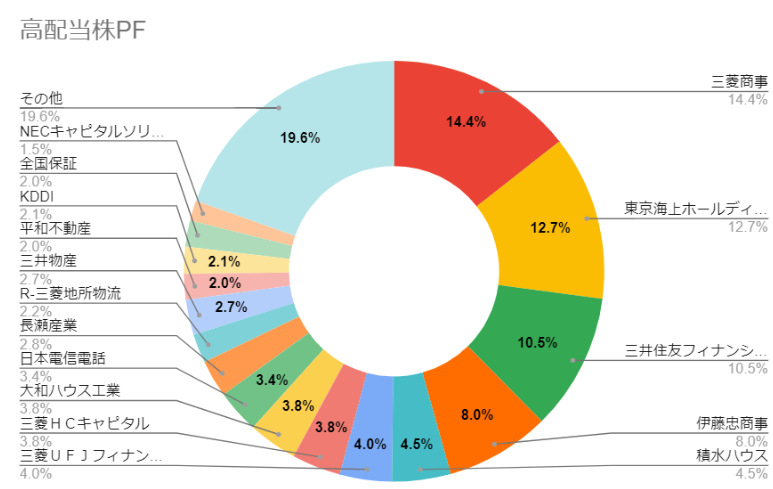

2024/4末時点のポートフォリオです!

主力の買い増しがなかなかできず、準主力と優待・分散目的銘柄が増えてきています。

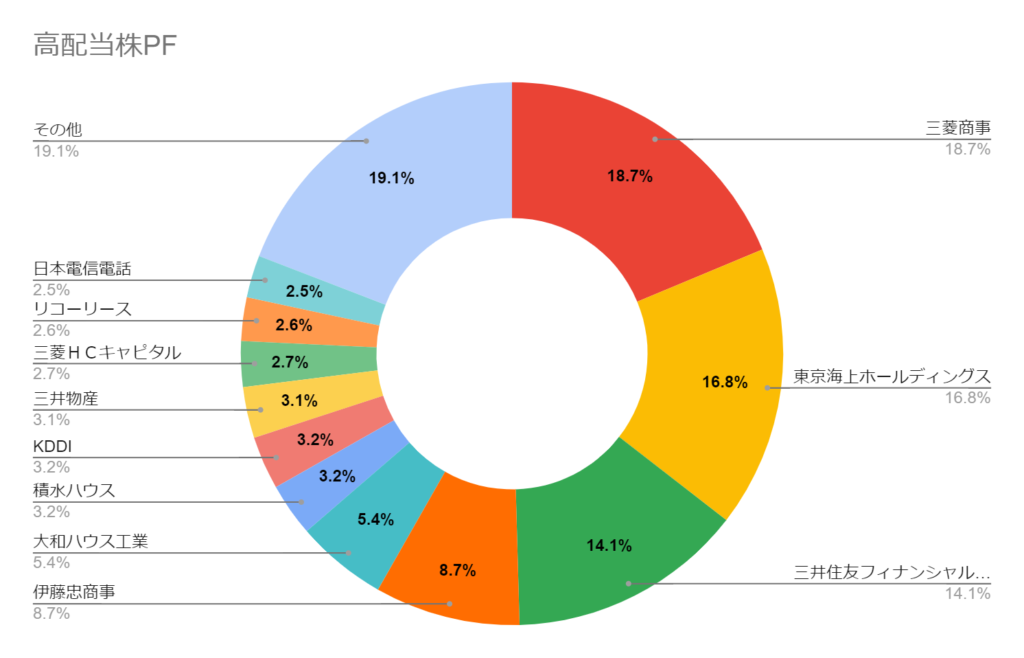

◆2024/8/15 最新版ポートフォリオ(配当金80万以上)

◆2024/5 2年後のポートフォリオ(配当金80万以上)

◆【参考】1年後のポートフォリオ(配当金は50万以上)

主力銘柄の割合が減り、準主力銘柄を増やして、優待銘柄・分散目的銘柄は大きく増やしています!

今後の方針

5月の決算発表で配当金額90万円近く(ジュニアNISAも含めれば100万円超)となり、1つの目標はクリアなので、以前からの課題である現金比率を高めようかと考えています。2020年のコロナショック以来の暴落がなく近々来てもおかしくないこと、ある程度の配当金は確保できたので、投資効率が高い「暴落」もしくは「割安な銘柄」が出てきた時に絞ろうかと思っています。いつが暴落かは分からないので、1株投資は継続しようと考えています!

私の一番苦手な資金管理力を強化するのが今後1年の目標です!

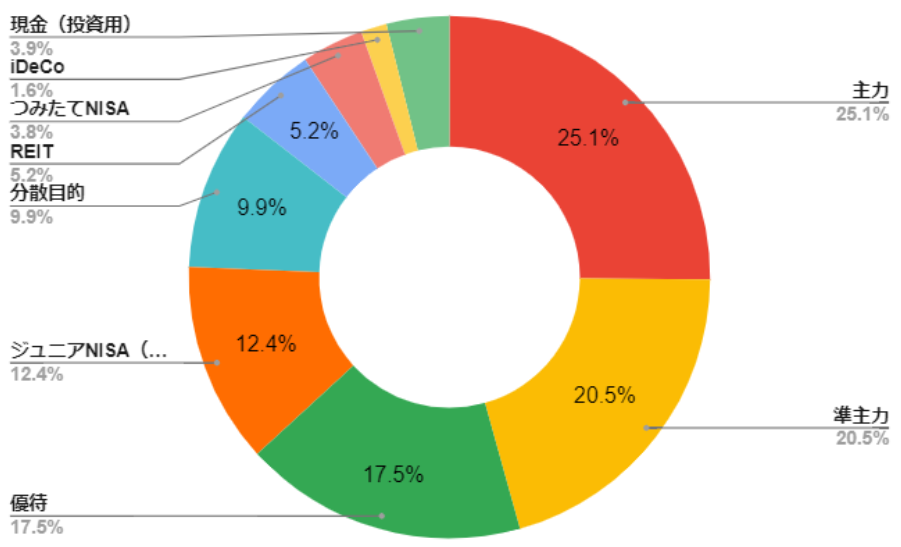

2024/8/15 追記 ジュニアNISA、iDeCo、つみたてNISA、現金(投資用)の比率は以下のとおりです。※REITは分散目的とは別にしています。

これでも現金比率は高めた方です。。日本高配当株に全力投資しています!

また、円高になるようであれば米国株も増やそうと思いますが、現状はほぼ0のため、含めていません。