みなさん1度は聞いたことがあるのではないでしょうか?「老後資金2000万円問題」

衝撃的過ぎて聞いていない事にしていましたが、そろそろ向き合ってみようと思います。金融審議会市場ワーキング・グループ報告書『高齢社会における資産形成・管理』(外部リンク:以下、「報告書」とします)が元資料です。とても勉強になったので出来るだけ私見が入らないように抜粋を多用して、解説していきたいと思います!

老後資金2000万円問題とは!?

そもそもですが、どのような問題かというと年金を含む老後の収入以外に2000万円が必要だという試算が発表されました。年金を含めて老後に2000万円必要ではありません!

退職金の減少・年金の減少により、退職まで乗り切れば何とかなるということはありません!(残念ながら)そのため、「事前に」何とかして捻出しなければならないということになります。

そもそも2000万円の内訳は!?

報告書では「収入も年金給付に移行するなどで減少しているため、高齢夫婦 無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。 この毎月の赤字額は自身が保有する金融資産より補填することとなる。」となってます。

毎月の平均不足額と内訳は↓です。

毎月の平均不足額

高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)では

実収入が209,198円

実支出263,718円。(出所)総務省「家計調査」(2017年)

実収入と実支出の内訳

「実収入」には「年金+給与・事業・その他収入」を含む

「実支出」には「食費・住居費・光熱・水道・被服費・医療費・交通・通信費・娯楽費・その他消費支出・非消費支出」を含みます

| 実収入:209,198 | 実支出:263,718円 |

| 不足額:54,520円 |

また、60歳から20年分、30年分で不足額を試算すると↓となり、60歳から30年分とすると約2000万円になりますね!ここから老後資金2000万円不足と言われています。

60~80、90歳までの不足額

54,520円×12ヵ月×20年分=13,084,800円(60~80歳までの不足額)

54,520円×12ヵ月×30年分=19,627,200円(60~90歳までの不足額)

平均寿命

30年分という事は多めに2000万円と言っていたのですね!

今後の平均寿命を考えると最低30年分と

考えていた方が良さそうですよ。

30年分も不要と思われる方もいるかもしれませんが、現在、平均寿命は男性約 81 歳、女性約 87 歳であり、現役世代の時を考えると90歳は超え、100歳も充分考えられると思います。

さらに、↑の2000万円はあくまで平均的な収支をもとに算出したもので、特別な支出(老人ホーム等の介護費用や住宅リフォーム費用等)は含まれていません。。

老後資金を捻出するためには!?

マイホームやこどもの教育資金だけでも手一杯な中、さらに老後資金も捻出するためにどのような方法が考えられるでしょうか?1つは60歳以降も働く、もう1つは現役時代にいかに資産を増やせるかが考えられます。

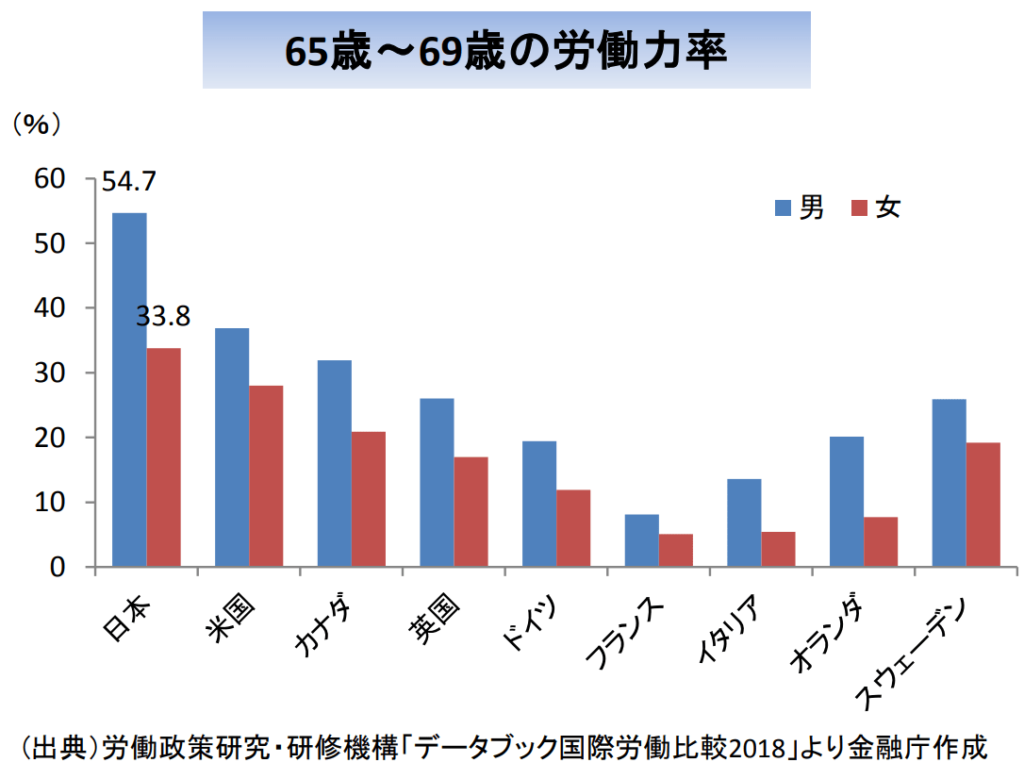

60歳以降の就労

報告書より「2016年においては、65 歳から 69 歳の男性の 55%、女性の 34%が働いており、これらの比率は世界でも格段に高い水準となっている」とあり、男性の約半数、女性の1/3が65歳以上も働いていることが分かります。また、諸外国と比べてもかなり高い比率であることが分かります。

諸外国も老後の生活については同様と言えるはずなのに、どうしてこれほどまでに差が出ているのでしょうか!?

諸外国との違い

報告書より「米国では 75 歳以上の高齢世帯の金融資産はここ 20 年ほどで3倍ほどに伸びている一方、わが国の同年代の高齢世帯の金融資産はほぼ横ばいで推移しており、対照的な動きとなっている。米国では、市況が好調だったことに加え、401(k)プラン等の制度的な後押しもあり、現役期から資産形成を実行し且つ継続するとともに、そのような世代が歳を重ねるに従い、高齢世帯の資産が増加していったと推察される。」

日本における金融資産が横ばいというのは給与水準が横ばいという事もありますが、投資をしていないことも関係しており、日本における金融資産はほぼ退職金にあたるとも考えられます。そして、その退職金はご存じのとおり減少傾向にあり、今後はさらに差が大きくなると考えられます。

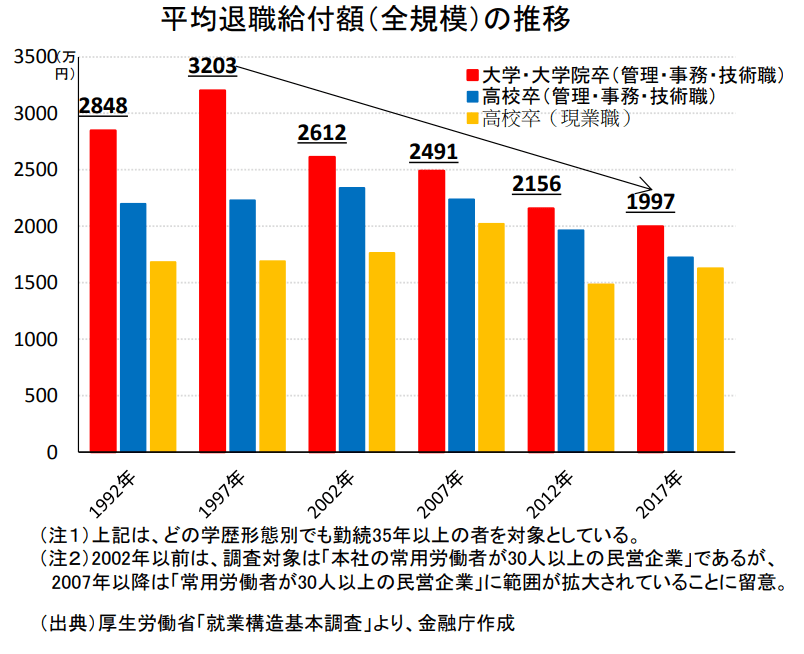

退職金の推移

報告書より「定年退職者の退職給付額を見ると、平均で 1,700 万円~2,000 万円程度となっており、ピーク時から約3~4割程度減少している。」

現役世代が退職金を受け取る際にはもっと低くなる事は言うまでもないですね!退職金は日本特有の制度ですので、今後は諸外国の老後資金の貯め方が参考になると考えられます!

老後資金の対応策

現状の傾向と今後の予想は理解できたかと思いますが、実際どのようにすれば良いのでしょうか?

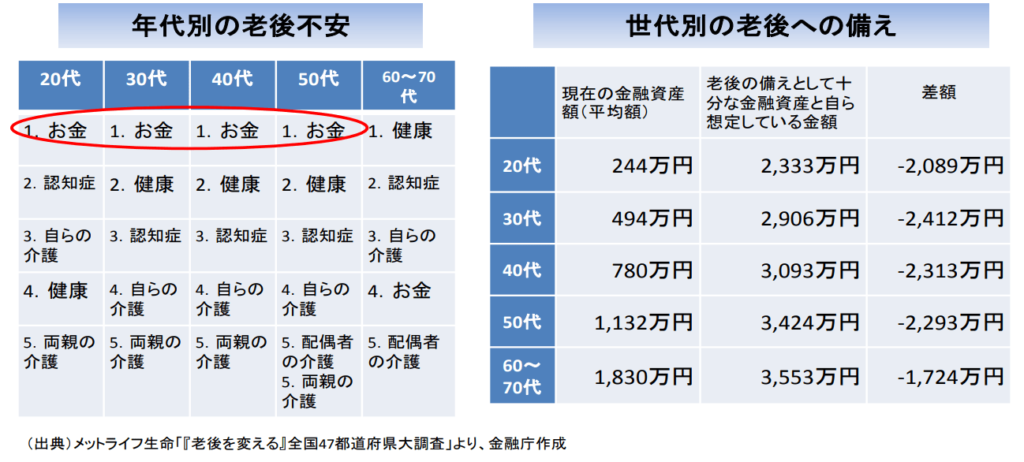

老後の不安と備え

報告書より「50 代以下の世代では、老後に対する不安要因として「お金」が挙げられていることが多い。また、世代を問わず老後の備えとして自ら想定する金額と現在の金融資産額(平均)との間に大きく差額が生じているとするアンケート結果もある。こうしたことから、老後の不安として「お金」が主要要因となっていることが窺える。」

このような意識があるにも関わらず、投資を行わない理由としては、

報告書より「投資による資産形成の必要性を感じつつも、投資を行わない理由として上位を占めているのが、「まとまった資金がない」、「投資に関する知識がない」、「どのように有価証券を購入したらよいのかわからない」という回答であり、顧客側の問題に加え、金融機関側が顧客のニーズや悩みに寄り添いきれていない状況が窺える。」とあります。

私もそうでした。漠然とした不安感。

報告書の流れからすると「投資しましょう!」と読み取れるかもしれませんが、私はあくまで老後資金が捻出できるのであれば投資は不要と考えています。節約による捻出もありだと思いますし、60歳以降の就労や、現役時代からの副業という選択肢もあると思います。ただし、現状日本の状況が変わってきていること、先進国では投資により資産形成が行われており、各国との金融資産比率が開いていることは知っておくべきかと考えています。知らないことにより損をしないように、投資についても報告書で触れられているので少し解説していきます。

投資の基本:長期・積立・分散投資

すでに投資について知識がある方は飛ばしていただいても問題ありません!

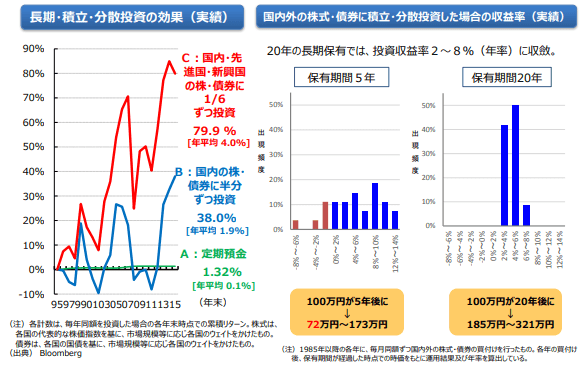

報告書より「長期・積立・分散投資による効果は、積立が長期であればあるほど、投資先を分散すればするほど、収益がバラつきにくくなる特徴がある。1985 年以降の各年に、毎月同額ずつ国内外の株式・債券に積立・分散投資したと仮定し、各年の買い付け後、保有期間が経過した時点での時価をもとにして運用結果を算出すると、保有期間が5年ではマイナスリターンも発生するが、保有期間が20 年になるとプラスリターンに収斂し、さらにそのバラつきも小さくなる。」

保有期間が5年では元本割れも発生していますが、保有期間20年では元本割れがなく投資収益率2~8%というのは興味深いですね!

上図(左)の「A:定期預金」は元本割れはないが微増、「C:国内・先進国・新興国の株・債券に1/6ずつ投資(分散投資)」も元本割れはなく増減を繰り返すが、20年後には一番増加率が高くなっていますね!

ただし、この試算は1995~2015年の実績に基づく試算であり、今後も必ず同様の結果になるとは限りません(ここが重要です!)

投資は必ず増えるということはありません!受け取り直前で急落することも可能性としてはあります。これらのリスクをよく理解する必要があります。ただし、長期・積立・分散で投資することである程度リスクは回避できることが分かるかと思います(「B:国内の株・債券に半分ずつ投資」」と「C:国内・先進国・新興国の株・債券に1/6ずつ投資(分散投資)」の試算結果参照)

100歳までの家計簿を作成しよう!

最後に何度も紹介していますが、100歳までの家計簿作成をオススメしています!

この記事を書きながらも改めて必要だなと感じました。老後資金2000万円の元となった60歳以降の収入と支出も家庭毎に異なります。また、あくまで老後資金2000万円は現時点の平均値であり、平均以上の生活をしたいのであればそれ以上が必要となります。また、iDeCoや個人年金、企業年金がある方は収支0円とすることも可能かと思います。

途中でも書きましたが、投資をしなくとも節約や60歳以降の就労、副業によっても賄うこともできます。大事な事は収支のバランスが合っているかです。各自のライフスタイルにより異なるものですので、この記事を参考にして改めて100歳までの家計簿を作成し、将来の不安を払拭して、元気なうちにやりたい事をすべてやり尽くせたらいいなと思っています!